みなさん、つみたてNISAって聞いたことありますか?

nava

navaこんにちは!nava(@nava24217)です!

家族で楽しく節約生活に取り組んでいます。

これは、日本政府が推進している少額投資非課税制度なんです。

長期的な資産形成を応援してくれるこの制度、特に初心者の方におすすめなんですよ。

たとえば、現在では年間120万円までの投資が非課税で運用できます。

そして何より、非課税期間が無期限化されたので、時間をかけてじっくり運用できるのが魅力です。

低コストで長期運用に適した金融商品が揃っているので、「投資って難しそう」と思っている方でも安心して始められるんです。

つみたてNISAを始める理由

「つみたてNISA、やってみようかな?」と思ったあなた。

その理由をもっと深掘りしてみましょう!

投資で得た利益が非課税なんて、すごくお得ですよね。

通常なら税金で差し引かれる部分が丸ごと手元に残るので、リターンを最大化できます。

毎月数千円から始められるので、家計に無理なく投資を取り入れられます。

「まとまったお金がないと投資は無理」と思っている方にもぴったりです。

「ドルコスト平均法」という方法で、価格変動のリスクを分散できます。

この方法では、価格が高いときには少ない量を購入し、価格が低いときには多く購入することで、平均購入価格を抑えることができます。

じっくりコツコツ投資するスタイルが、忙しい毎日でも続けやすいですよ。

子育て世代や将来に備えたい方には、計画的な資産づくりの第一歩としておすすめです。

我が家の家計管理と資産形成の工夫

我が家では双子を育てる4人家族として、日々の生活費や教育資金のやりくりに頭を悩ませる日々を送ってきました。

特に、限られた収入で子どもたちの未来を支えるためには、家計管理に多くの工夫が必要でした。

あるとき、貯金だけでは将来の目標に到達するのが難しいと気づき、投資を検討するようになりました。

そんな中で見つけたのが、つみたてNISAでした。

初めは「本当に運用できるのか」と不安でしたが、少額から始められる点と、非課税で運用益を最大化できる仕組みに魅力を感じてスタートしました。

こうした体験を通じて、つみたてNISAの「柔軟性」「リターンの高さ」「非課税」の利点が家族全員の未来をサポートするうえで最適だと実感しています。このような実体験をもとに、つみたてNISAの魅力をお伝えしたいと思います。

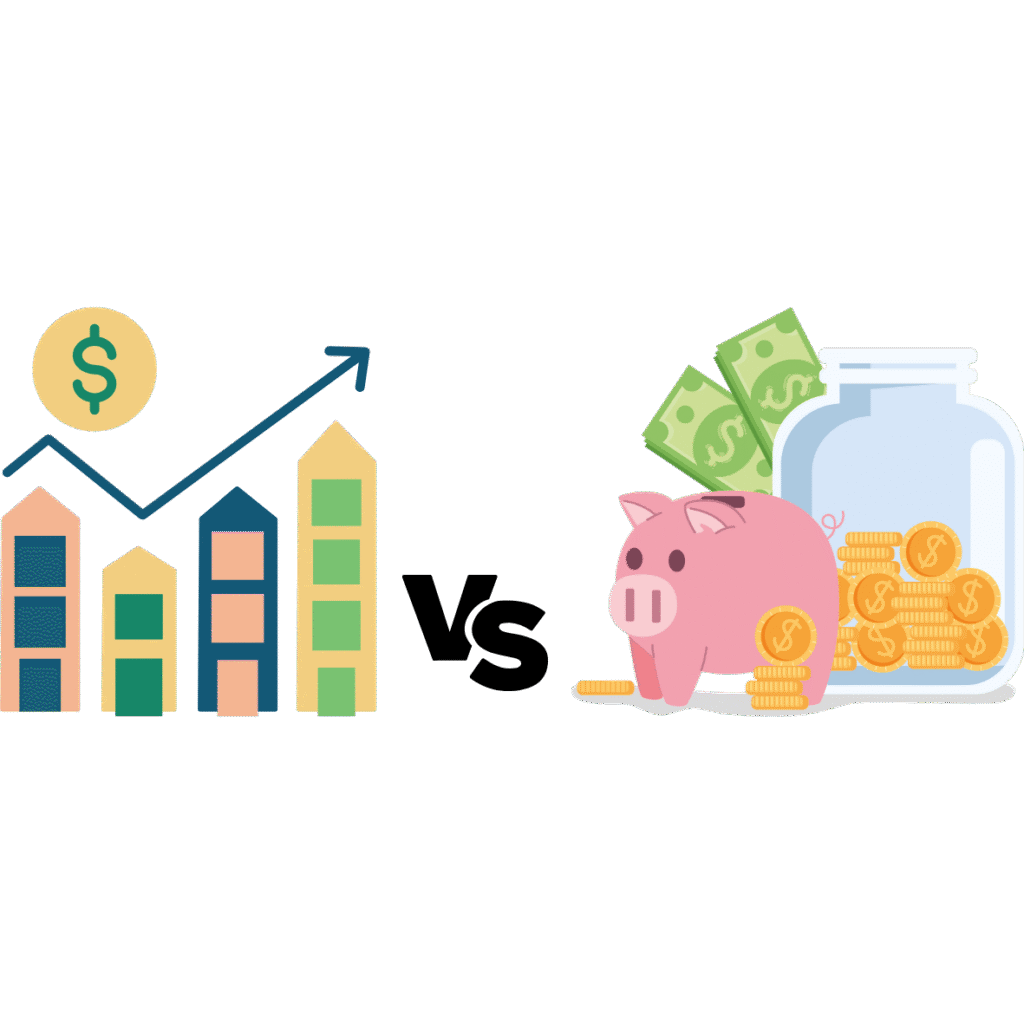

つみたてNISAと貯金だけの人との比較

「つみたてNISAを使う人」と「貯金だけをしている人」を比べてみると、その違いがよく分かります。

資産の増え方

貯金だけの人は、銀行に預けることでほぼゼロに近い利息しか得られません。

一方で、つみたてNISAを活用すれば、平均して3〜5%以上のリターンを期待できます。

以下の表は、貯金のみとつみたてNISAを利用した場合の資産増加の違いを示しています。

| 年数 | 貯金のみ(年利0.001%) | つみたてNISA(年利3%) |

|---|---|---|

| 1年 | 1,000,000円 | 1,030,000円 |

| 5年 | 1,000,005円 | 1,159,274円 |

| 10年 | 1,000,010円 | 1,343,921円 |

| 15年 | 1,000,015円 | 1,557,973円 |

| 20年 | 1,000,020円 | 1,806,111円 |

長期的に見ると、この差が非常に大きいことが分かります。

貯金はインフレに弱く、物価が上昇すると実質的な資産価値が目減りしてしまいます。

つみたてNISAでは、株式市場の成長を取り込むことで、インフレに対応しやすい運用が可能です。

貯金だけでは「貯めておく」ことしかできませんが、つみたてNISAでは目的に応じて資産を増やす運用が可能です。

教育資金や老後資金など、多様な目的に対応できます。

貯金は短期的な安全性を提供しますが、つみたてNISAは長期的な成長を見越した運用ができるため、「将来の安心感」を手に入れやすいです。

初心者でも安心なつみたてNISAの選び方

では、次に「どの商品を選べばいいの?」という疑問にお答えします。

navaここが投資初心者にとっての一番の悩みどころですよね。

長期で運用するなら、運用コストである信託報酬が低い商品がおすすめ。

0.1%〜0.5%程度の商品を目安にすると良いですよ。

株式市場全体に投資するインデックスファンドは、分散投資が効率的でリスクも抑えられます。

過去の実績が安定しているファンドを選ぶと安心感があります。

実績をチェックしてみましょう。

例えば、「教育資金の準備」や「老後資金のため」など、目的に応じた商品選びが大切です。

おすすめのファンド例

以下の内容は一般的な情報であり、実際に投資を始める際には、ご自身で金融商品の特徴を調べたり、証券会社の公式ガイドやFAQを活用することをおすすめします。

また、家族や友人で投資経験のある方に意見を聞くことも有効です。

投資にはリスクが伴い、自己責任で行うことが重要です。

先進国株式や全世界株式(オールカントリー)は、低コストで分散投資に最適。

アメリカ市場全体に投資でき、安定した成長が期待できます。

コストパフォーマンスが高い商品が揃っています。

始め方のステップ

「やってみよう!」と思ったら、次は始め方を確認しましょう。

楽天証券やSBI証券など、操作が簡単で初心者向けの証券会社を選びましょう。

オンラインで手続きが完結し、1〜2週間程度で利用可能になります。

口座開設時には、つみたてNISAの申し込みを同時に行うとスムーズです。

自分の生活に無理のない金額で、投資先を決めましょう。

あとは自動で運用がスタートします!

これなら忙しい方でも安心です。

注意点とポイント

つみたてNISAを始める前に、これだけは押さえておきたいポイントです。

つみたてNISAは長期運用向けです。途中で解約しないのが成功の秘訣!

いくつかの商品に分けて投資することでリスクを減らします。

年に一度はプランの見直しを。ライフステージに合わせて調整しましょう。

つみたてNISAの成功例とアドバイス

つみたてNISAはコツコツと続けることで成果が見える投資方法です。

私も毎月少額から始め、数年で教育資金の大部分をカバーする計画を立てることができました。

リスクが少ないインデックスファンドを選び、家計に負担をかけない範囲で積み立てを行った結果、確実に資産が増えています。

読者の皆さんも、自分に合った投資先を選び、焦らず長期的な視点で運用を続けることが大切です。

まずは少額からスタートし、つみたてNISAの仕組みに慣れながら、自分の目標に向けて一歩ずつ進めていきましょう。

まとめ

–つみたてNISAで安心の未来を築こう–

つみたてNISAは、初心者でも少額から始められる投資制度で、家計改善や資産形成に非常に役立つツールです。

非課税で運用できることや、ドルコスト平均法でリスクを分散できる点が魅力です。

この記事を通じて、つみたてNISAのメリットや始め方をご紹介しましたが、何より重要なのは「無理をしないこと」と「続けること」です。

家族や将来の自分のために、今日から少しずつ資産形成を始めてみませんか?

あなたの投資の第一歩を応援しています!